本文轉載並翻譯自The Athletic,原文由Chris Weatherspoon撰寫,發布於當地時間2025年4月22日,部分內容根據實際情況有所修改和補充。

切爾西過去幾年最引人注目的時刻可能並不在綠茵場上。在後阿布時代的首個英超賽季(2023年),他們僅位列積分榜第12位,這創下了切爾西29年來聯賽最差排名。上賽季雖有所改善,帕爾默的亮眼表現和波切蒂諾的執教幫助球隊獲得第六名,得以重返歐戰(盡管是以歐協聯附加賽),。即便如此,切爾西整個賽季在競技層麵仍顯得平淡無奇。

更令人印象深刻的或許是,切爾西前老板、俄羅斯寡頭阿布拉莫維奇在2022年因俄烏衝突遭受製裁,從而導致他長達19年的切爾西掌舵生涯戛然而止,而切爾西也被迫在特殊的監管措施下運營。2022年3月,阿布決定出售切爾西。後來,由MLB洛杉磯道奇隊的小股東托德-伯利領銜的財團攜手私募巨頭Clearlake集團,以25.36億英鎊從受製裁的阿布手中買下切爾西,並承諾未來再投入17.5億英鎊升級俱樂部設施。

此後劇情跌宕起伏。歐冠冠軍教頭圖赫爾在新東家治下僅執教3個多月(2022年5月末-2022年9月初)便黯然下課。自德國人離任後,伯利與Clearlake集團已迎來第三任正式主帥。馬雷斯卡用超過10億英鎊的投入,打造出足球史上最昂貴的陣容。管理層的在管理層麵的創造力遠勝於球場表現。切爾西的財務團隊設計出多個吸睛方案試圖繞過PSR。與此同時,伯利與Clearlake集團聯合創始人貝赫達德-埃格巴利的公開矛盾,甚至導致雙方開始探索“分家選項”。這一切都發生在新東家入主不到三年間。

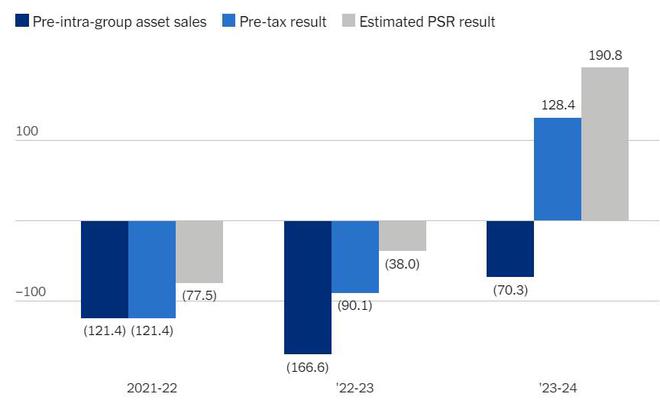

切爾西於2024年4月初發布了俱樂部2023-24財年報告。此次披露的核心是切爾西將旗下女足以2億英鎊“出售”給旗下公司Blueco 22 Midco Ltd的關聯方交易(注:關聯方交易是指關聯方之間發生轉移資源或義務的事項,而不論是否收取價款。目前存在一定審計領域爭議)。而此次交易產生的1.987億英鎊利潤,將俱樂部從巨額虧損扭轉為稅前盈利1.284億英鎊。這一交易被廣泛視為規避PSR的又一嚐試。此前,切爾西已於2023年將兩座酒店和停車場出售給另一關聯實體。

切爾西官方聲稱此舉是為了讓切爾西女足“與男足處於平等地位,而非從屬關係”。俱樂部通過市場調研和與投資者的討論發現,“人們強烈希望獲得專注於女子賽事的投資機會”。但無論如何,這次出售發生在2022-23賽季通過房產出售獲利7650萬英鎊後,外界普遍選擇了忽視俱樂部對“平等地位”的美好願景。以2億英鎊出售女子隊,切爾西有意無意地讓其女足成為全球估值最高的女足球隊之一。

此次出售直接幫助切爾西在上賽季滿足了PSR的要求。加上前一年的房產交易,俱樂部通過關聯方交易已累計獲利2.752億英鎊。巧合的是,每一筆交易都恰巧發生在每年6月底(切爾西每年7月進行財年核算)。英超規則並未禁止俱樂部在PSR計算中計入此類關聯方交易利潤,這本質上也是讓俱樂部自行製定規則的副產品。畢竟,沒有任何俱樂部願意投票反對這種漏洞,萬一未來自己也需要鑽這種空子呢?

若不考慮此次交易,僅計入2022-24財年PSR周期內的財務數據,加上已獲準記錄的房產出售收益,切爾西的稅前累計虧損原本會達到2.818億鎊——顯然,這筆交易讓俱樂部在PSR框架下實現了止虧為盈。

切爾西的實際虧損遠超英超PSR規則允許的三年內1.05億英鎊限額,但可抵扣的支出大幅縮小了這一差距。對切爾西這樣的豪門而言,抵扣項至關重要。在2022-24周期內,非球員固定資產的折舊和攤銷高達4350萬英鎊,同期在女足建設上的投入也達到4140萬英鎊。而青訓和社區發展支出則難以精確統計,因為多數俱樂部不公開具體數據,但其他俱樂部的案例可提供參考。維拉在2023-24賽季分別在青訓和社區領域投入達1970萬英鎊和720萬英鎊,切爾西的投入很可能與之相當,而且考慮到其青訓體係的規模,甚至可能超過維拉的水平。即便以維拉的支出為基準,並適當調低曆史數據,切爾西的抵扣總額仍可達約7400萬英鎊。

若不考慮女子隊出售,切爾西的稅前虧損為2.818億英鎊。要達到PSR的虧損限額,俱樂部需要1.768億英鎊的可抵扣支出。將上述四項支出(折舊、女子隊投入、青訓和社區支出)相加,總額約為1.58億英鎊——雖未完全達標,但僅差約2000萬英鎊。換言之,即使英超認定切爾西女子隊2億英鎊的估值未達“公平成交價格”(注:在對關聯方交易進行管製時,政府多采取正常交易原則中的可比非受控價格法,即以非關聯方之間進行的與關聯交易相同或類似業務活動所收取的價格作為關聯交易的公平成交價格),並因此調減交易收益,切爾西因違規被判定違反PSR的可能性也微乎其微。

切爾西的財務操作雖未顯著提升英超“自我監管原則”的可信度,但其影響將持續數年。因為PSR虧損是基於三年周期評估,切爾西去年錄得的巨額利潤不會僅限於單一財年。例如,切爾西在2023-24賽季的稅前利潤達1.284億英鎊(未扣除抵扣項),其PSR結果顯得相當樂觀。按保守估算,該賽季PSR盈餘約為1.91億英鎊。這一巨額盈餘不僅助力其提升2022-24周期的合規性,還將被納入當前和下賽季的計算中。

盡管存在下調風險,但英足總仍在審核切爾西出售的公平性,並可能影響切爾西的利潤(此前已對2022-23賽季的房產交易調減600萬英鎊利潤,該調整被允許計入2024-25賽季而非追溯修正),但切爾西的盈餘空間仍十分充裕。按估算,即使本季虧損3億英鎊,俱樂部仍能合規。盡管實際不會出現如此巨虧,但這一緩衝空間恰好為切爾西今年預期的巨額虧損提供了緩衝。到2026-27賽季,去年的巨額利潤將退出計算,其PSR結果將轉向相反方向。

相比之下,英足總對切爾西的“會計創新”容忍有加,但歐足聯的態度截然不同。歐足聯規則禁止俱樂部的關聯方交易,這直接抹去了切爾西過去兩個賽季2.752億英鎊的交易收益。歐足聯對俱樂部的審計基於截至上賽季末的兩年周期,允許最大虧損8000萬歐元(約合6800萬英鎊)。若排除資產交易收益,切爾西的稅前虧損達2.369億英鎊,即使扣除抵扣項後,其虧損仍高達1億至1.2億英鎊,遠超歐足聯的合規標準。歐足聯的規則在其他方麵也比英超更嚴格。例如,英超俱樂部投票決定自2023年12月起將球員轉會費攤銷年限限製為5年(針對切爾西為規避PSR而簽訂長期合同的激進引援策略),而歐足聯的同類規則則自2023年7月1日起生效。

切爾西的財務操作在歐足聯規則下受到了重大影響。2023年夏季轉會窗,切爾西斥資4.543億英鎊引援。根據英超規則,這筆費用可按球員合同的完整年限攤銷(例如莫伊塞斯-凱塞多簽了8年合同),但歐足聯規則僅允許5年攤銷。以凱塞多為例,他從布萊頓以1億英鎊基礎轉會費加盟,其轉會費在接下來的5個賽季中,每個賽季將額外增加750萬英鎊計入切爾西的歐足聯PSR計算。

此外,歐足聯對俱樂部通過高額轉會費“交換球員”的操作持嚴格態度。去年6月英超出現多起此類交易,切爾西將青訓球員馬特森以3750萬英鎊賣給維拉,同時以1900萬英鎊購入凱利曼。通過這種方式,切爾西在英超賬麵上多確認了1900萬英鎊的球員出售利潤,但這筆利潤在歐足聯的計算中也可能被調整。根據歐足聯規定,“球員交換交易”的出售收益應以出售方俱樂部賬麵球員價值(馬特森的賬麵價值幾乎為零)為基礎,僅加上交易中的淨現金差額。因此,切爾西在歐足聯的計算中可能隻能確認1850萬英鎊的利潤(3750萬-1900萬)。

切爾西已與歐足聯就違反支出限製的財務處罰展開談判,但最終處罰形式尚不明確。根據歐足聯規定,若俱樂部超過“球隊薪資比例規則”(切爾西可能在本賽季觸線),將麵臨明確的紀律處分。此外,女子隊出售被認定為違規操作,導致違反PSR。然而,歐足聯對違反該規則的具體處罰缺乏明確條例,但可參考其他案例:2022年巴薩因虛報PSR數據2.67億歐元,被罰款50萬歐元。

巨額運營虧損、收入增長乏力

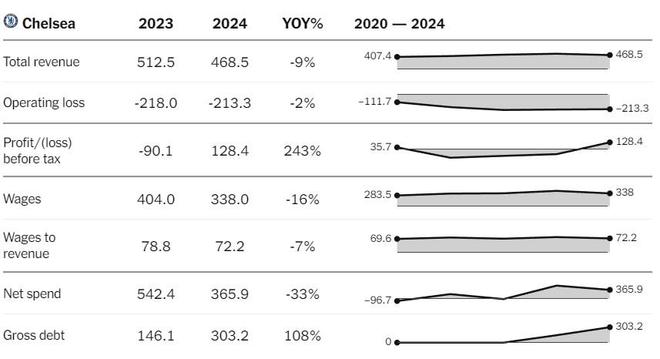

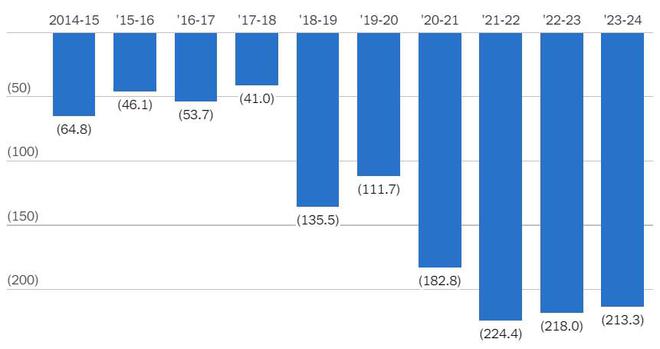

切爾西近年的PSR財務操作本可避免。切爾西虧損問題由來已久,甚至可追溯至阿布時代,但近年虧損幅度顯著擴大。過去十年,切爾西累計運營虧損達12.91億英鎊,相當於每天虧損35.4萬英鎊。盡管多數俱樂部日常運營均處於虧損狀態,但切爾西的虧損規模堪稱遙遙領先。同期虧損次高的維拉和埃弗頓,虧損額均比切爾西少近5億英鎊。

盡管運營虧損是斯坦福橋的常態,但此前至少還能通過球員出售實現賬麵盈利。阿布執掌的最後六年中,切爾西有三年錄得盈利。然而其最後一年(2021-22賽季)的運營虧損飆升至2億英鎊以上,此後始終維持這一水平。過去三個賽季,切爾西累計虧損6.557億英鎊,遠超同期球員出售帶來的3.386億英鎊收益。因此,俱樂部不得不通過向關聯公司出售資產來減少虧損。

切爾西虧損嚴重背後的原因多種多樣,但收入增長乏力是關鍵因素。上賽季切爾西收入僅比2017-18賽季增長2500萬英鎊,僅上漲6%(注:英國通脹率平均2.82%,這意味著切爾西利潤漲幅實際可能更低),是BIG6中增長最慢的,而同期曼城和阿森納的收入分別增長超2億英鎊。因此,切爾西目前英超收入排名從第四下滑至第六。在國際足壇,其收入排名全球第十,而十餘年前曾高居第五。

而斯坦福橋球場收入增長尤其疲軟。盡管上賽季門票收入達8010萬英鎊,創下俱樂部紀錄,但過去十餘年間幾乎原地踏步。2011-12賽季歐冠奪冠時,切爾西的觀賽收入為7770萬英鎊;12年後僅增長240萬英鎊,約上漲3%。這一微弱增長部分源於斯坦福橋球場容量的限製。這座可容納4萬餘人的球場目前是英格蘭第11大球場,今年夏天位於布拉姆利摩爾碼頭的埃弗頓新主場開幕後,斯坦福橋球場排名將進一步下滑。不過,斯坦福橋的實際收入表現優於容量預期:上賽季其觀賽收入位列英格蘭第五。切爾西坐擁倫敦最富裕地區之一的主場優勢,若非地理位置優越,門票收入可能更低。因此,擴建球場可能可以顯著提升觀賽收入。

根據歐足聯最新報告,切爾西的單場人均門票收入達63英鎊,位列英格蘭第三、歐洲第八,甚至高於利物浦、曼城和曼聯。但與同城對手阿森納的89英鎊和熱刺的84英鎊相比仍存差距。這表明,新建球場不僅能通過增加座位提升收入,還可通過提供更高端的觀賽體驗進一步提高單客收益。

熱刺是英超的恰米典範。僅在2016年,切爾西的收入還比熱刺高出1.194億英鎊。八年後的2024年,在兩隊均未參加歐戰的情況下,熱刺上賽季收入已比切爾西高出5970萬英鎊。新球場的啟用讓熱刺在門票收入上輕鬆超越切爾西,但更令藍軍擔憂的是商業收入的差距。過去三個賽季,熱刺的商業收入持續超過切爾西,2023-24賽季兩者的差距擴大至1950萬英鎊。切爾西此前尋求每年6000萬英鎊的胸前廣告讚助,但對於無法參加歐冠的球隊而言,這其實很難實現,俱樂部整個2024-25賽季至今仍無主讚助商。上賽季,切爾西通過與Infinite Athlete的單年協議終於入賬4300萬英鎊,但本賽季這一收入大幅下滑。目前,切爾西商業收入仍領先阿森納,但預計本賽季將被反超。

提升商業收入是多數俱樂部老板的重點,切爾西也不例外。但若想收益最大化,提升球場表現勢在必行。上賽季轉播收入同比下降28%至1.631億英鎊,歐冠缺席的現實影響顯著。過去兩個賽季,切爾西的英超獎金總額為2.969億英鎊,位列英超第八,曼城以5520萬英鎊的優勢領先。此外,轉播商對切爾西的興趣似乎減弱。過去兩個賽季,切爾西僅被選為49場直播,是BIG6中最低的。截至本賽季5月5日,切爾西在直播場次上繼續BIG6墊底。

薪資狀況

自斯坦福橋易主後,俱樂部工資大幅縮減的傳聞不斷。但從表麵數據看,其實變化不大。2023-24賽季切爾西工資支出為3.38億英鎊,僅比2021-22賽季減少220萬英鎊,仍為英超第四高。期間,2022-23賽季曾飆升至4.04億英鎊,成為英超僅有的兩家工資支出超4億英鎊的俱樂部之一。但數據未完全反映全貌。那4.04億英鎊包含了解雇圖赫爾和波特及其團隊的費用,而此前俱樂部會單獨列支此類成本。同樣,上賽季的3.38億英鎊也包含了解雇波切蒂諾的支出。切爾西的工資單涵蓋所有員工薪酬,而俱樂部員工規模龐大。俱樂部雇員從2022年的646人增至2023年的773人,成為英超第三,僅略少於曼聯和利物浦。

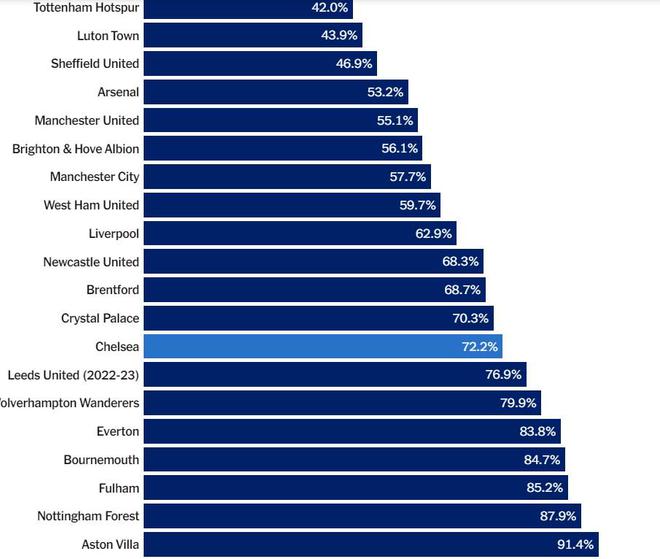

根據歐足聯過往報告,切爾西球員薪資通常占總工資單的80%。考慮到非球員員工的增加,這一比例可能有所下降。按此估算,球員薪資約為2.5億英鎊,較伯利入主前有所下降(2021-22賽季球員薪資據測算為2.74億英鎊)。2023-24賽季球員薪資與收入的占比也有所下降,上賽季薪資收入比為72%。扣除波切蒂諾解約成本後,該比例降至70%,但仍僅列英超第12位。更重要的是,切爾西的薪資收入比在BIG6中墊底,歐冠收入缺失進一步加劇了這一劣勢。

附帶說明,從阿布到伯利,切爾西一直麵臨解雇教練的高昂成本。上賽季解雇波切蒂諾及其團隊據信花費約1000萬英鎊,此前2022年解雇圖赫爾花費類似金額,2023年解雇波特又支出1300萬英鎊,2018年解雇孔蒂花費2660萬英鎊,使切爾西自2008年以來因換帥支付的總成本估計達1.29億英鎊。

這還不包括換帥本身的成本。波特從布萊頓跳槽據報花了切爾西2100萬英鎊,2023年從萊斯特城請來馬雷斯卡又花費1000萬英鎊。

對球員交易的持續依賴

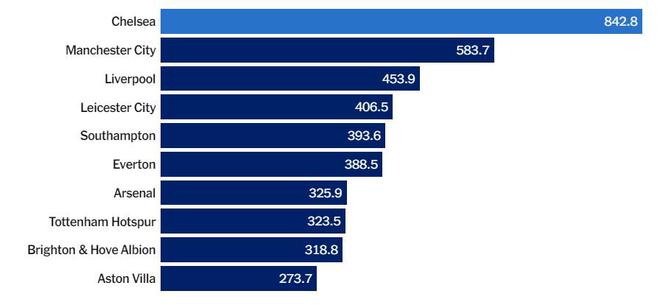

若阿布拉莫維奇時代的切爾西靠球員交易驅動,伯利入主後更是將其推至極限。過去兩個賽季,切爾西在引援支出和出售收入上均領跑全歐。從2022年7月至2024年6月,切爾西斥資12.97億英鎊引進32名永久轉會的球員。同時,他們通過出售21名球員收回3.896億英鎊,淨支出達9.083億英鎊——是同期第二名阿森納(4.196億英鎊)的兩倍多。

這種激進操作的結果是切爾西如今擁有世界足壇最昂貴的陣容。截至上賽季末,其陣容總成本達14.37億英鎊。伯利入主後的支出令人咋舌,首年,切爾西以7.452億英鎊創下單一賽季俱樂部引援紀錄,遠超此前曼城2017-18賽季的3.281億英鎊。2023-24賽季的5.527億英鎊支出雖較首年減少2億,但仍遠超其他任何俱樂部的引援投入。即便是巴黎聖日耳曼2017-18賽季斥資4.019億歐元(3.56億英鎊)簽下內馬爾和姆巴佩的世紀簽約,也比切爾西的支出節儉得多。切爾西不僅在轉會費上揮金如土,對經紀人的分成也毫不吝嗇。英足總上周公布的數據顯示,切爾西連續第二年成為支付經紀人傭金最多的俱樂部,伯利入主三年來僅經紀人傭金就支出1.787億英鎊。

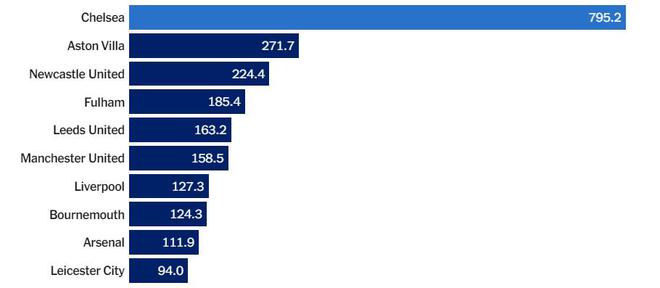

為平衡巨額支出,切爾西仍保持英超最佳兵工廠的地位。這一頭銜在上賽季得到鞏固:1.525億英鎊的球員出售利潤創下英超新紀錄,超越了2019-20賽季自己保持的1.426億英鎊的紀錄。當然,這包括馬特森出售的純利潤,但即使扣除這筆交易,切爾西仍有望連續第五年第三次突破1億英鎊球員銷售利潤大關。

切爾西過去十年的球員出售利潤達8.438億英鎊,遠超其他俱樂部,隻有曼城以超過5億英鎊的利潤勉強接近這一水平。隻要運營虧損仍保持在高位,切爾西短期內顯然無法擺脫依賴球員交易的商業模式。而隻要巨額虧損持續,他們就必須通過出售球員來改善賬麵利潤。

17.5億英鎊的投資進展如何?

囿於門票收入不足,切爾西已將距離現主場僅一英裏的利利橋倉庫區(Lillie Bridge Depot)已被圈定為新球場建設的候選地,相關開發計劃已初步擬定。但俱樂部尚未正式提交對該地塊的競標,因此進展甚微,這已成為伯利與Clearlake集團之間的主要矛盾點。

在最近接受媒體采訪時,伯利坦率承認,若無法就球場計劃達成一致,“這將是最終決定分道揚鑣的時刻”。這一問題更加緊迫的原因在於,目標地塊已有其他開發提案競爭。Earl’s Court開發公司(ECDC)已完成了對其100億英鎊重建計劃的公眾谘詢——包括新建4000套住房、辦公空間、商店、餐廳和公園,但不含足球場——並已向相關地方議會提交了規劃申請。決策結果預計將於2025年公布。切爾西仍可競標該地塊,但關鍵問題已明朗:若想遷至Earl’s Court,必須加速推進計劃。

盡管球場項目陷入僵局,其他領域卻出現了一些進展。俱樂部主席兼COO傑森-戈登去年9月上任時,明確將升級訓練基地列為首要目標。切爾西已在科巴姆訓練基地駐紮了20年,設施升級勢在必行,以達到世界頂級標準。

切爾西能否繼續簽約球員?

答案是肯定的。事實上,切爾西去年夏天斥資1.678億英鎊引進新援,近期又以超過6000萬英鎊簽下熱奧瓦尼-昆達和達裏奧-埃蘇戈。從英超的角度看,切爾西在即將到來的夏窗繼續大手筆引援毫無障礙。但歐足聯那邊的情況尚不明確,不過財務處罰對當前的切爾西影響其實很有限。

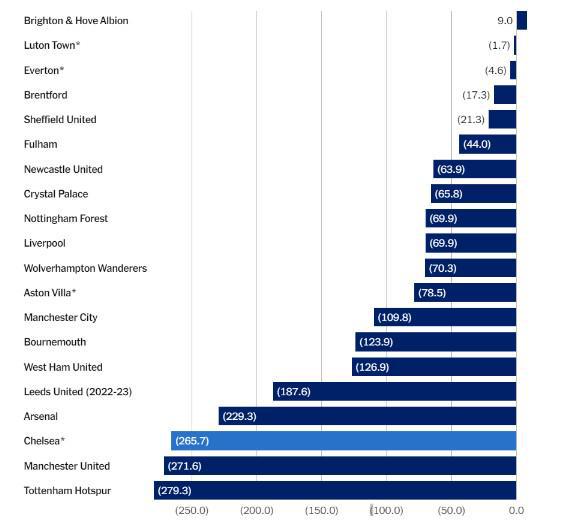

關於未償債務是否會影響引援,切爾西與其他大多數俱樂部不同,他們並未公開轉會債務和應收賬款。但巨額數字已昭然若揭,截至去年6月,俱樂部的貿易應付款總額達5.536億英鎊,其中大部分很可能為轉會費。參考其他BIG6俱樂部2023-24賽季的數據,一年內到期的應付款中,轉會費占比平均達92%,而超過一年的應付款通常僅涉及轉會費。按此估算,切爾西尚未支付的轉會費高達5.277億英鎊——遠超英超其他球隊。

切爾西在轉會費的淨負債狀況上同樣引人注目。作為造血強隊,切爾西仍有大量轉會費分期款項待收回。截至2024年6月,切爾西的轉會應收款淨頭寸達2.911億英鎊。這一數字遙遙領先於英超其他球隊。從淨負債角度來看,91桃色视频在线下载的估算顯示切爾西的淨應付轉會費為2.657億英鎊。這一金額雖巨大,但僅位列英格蘭第三。盡管切爾西近年在轉會市場豪擲千金,其淨轉會負債仍與多家英超球隊保持一致。這得益於兩方麵:一方麵通過大額現金首付支出(過去兩個賽季在新球員上的現金支出達13.34億英鎊,阿森納以4.32億英鎊緊隨其後,但仍相差9億英鎊),另一方麵通過高額轉會收入(如球員出售利潤)平衡了負債。

切爾西的現金流從未成為難題。伯利和Clearlake集團在執掌俱樂部的前兩個賽季已注入7.952億英鎊資金,這一數字遠超其他任何俱樂部。目前尚無跡象表明資金鏈即將枯竭。

切爾西持續錄得巨額虧損,部分虧損(如歐冠資格和胸前廣告缺失)是管理層亟需迅速改善的痛點。然而,這種“超額支出”絕非偶然,正如TA所解釋的,股東們背後資金雄厚,且目前尚無跡象表明俱樂部需自行承擔債務壓力。如果說阿布拉莫維奇是英超首個超級富豪金主,那麽他的繼任者隻是延續了他開創的傳統。

未來展望

短期內,重返歐冠是切爾西的必選項。如今英超湧現了大量依賴歐冠收入來控製日常運營虧損的俱樂部,藍軍正是其中之一。即使本賽季贏得歐聯杯,切爾西僅能獲得約1860萬歐元(約合1600萬英鎊)——這甚至低於歐冠小組賽階段的保底收入(約1860萬歐元)。過去十年,切爾西通過歐戰已賺取6.139億歐元(約合5.232億英鎊)。

本賽季的一線希望來自世俱杯。切爾西僅需赴美參賽即可入賬約2300萬英鎊,若奪冠更可獲得約9000萬英鎊獎金。這筆收入將分攤至2024-25和2025-26兩個財年,但若晉級八強,本賽季財報中將額外計入約4400萬英鎊的轉播收入。

切爾西試圖抑製俱樂部的薪資通脹,但俱樂部仍需支付高額工資。球員攤銷成本仍接近2億英鎊,加上世俱杯收入的提振,預計本賽季仍會錄得巨額運營虧損。更糟的是,本賽季球員出售利潤僅2800萬英鎊,同比暴跌1.2億英鎊。目前來看,2024-25財年切爾西將重返巨額稅前虧損。

長期來看,Clearlake與伯利的財團已為收購切爾西投入25億英鎊,並追加7.952億英鎊運營資金。若假設17.5億英鎊承諾資金專用於基礎設施而非球員轉會(目前僅使用一小部分),其實總投入已超50億英鎊。此外,切爾西為融資所借貸款已超過8億英鎊,且部分貸款的利息以實物支付形式累積,這些成本尚未計入俱樂部賬目。

私募基金的典型目標是退出時獲利,但切爾西股東如何實現這一目標仍不明朗。一種可能路徑是通過媒體轉播權改革。具體而言,打破英超當前的“平均分配”模式。伯利入股洛杉磯道奇隊後,該隊迅速與華納達成了創紀錄的83.5億美元+25年的轉播協議,這表現了美職棒允許球隊單獨出售轉播權的優勢。但英超的平等分配模式正是其全球吸引力的核心,也是投資者更青睞英超俱樂部的原因。另一種可能是通過現有體係內的小調整提升收入,例如增加轉播場次。以印度超級聯賽(IPL)為例,其單場轉播費遠超英超,秘訣在於每輪僅安排一場比賽,集中觀眾注意力。

切爾西的股東顯然希望提升收入,但同樣關鍵的是內控問題。盡管姍姍來遲,英超俱樂部已開始重視這一點。歐足聯旨在限製支出,而切爾西多次表態希望降低薪資。美式橄欖球(NFL)的工資帽是其球隊高估值的核心原因,盡管英超短期內不會實施硬性工資帽,但控製工資與收入的比例將顯著提升俱樂部資產價值。

結語

切爾西近年場外動蕩不斷,今夏轉會市場注定繁忙。但若球員們場上表現未見起色,自2022年啟動的複興計劃恐怕將難以為繼。在伯利與Clearlake入主前的20年,切爾西僅兩次未能進入英超前五名。而新東家治下切爾西已兩次跌出前五,若下賽季再失歐冠資格,俱樂部的財務改善將愈發艱難。球迷與股東都期待,這一次不會重蹈覆轍。